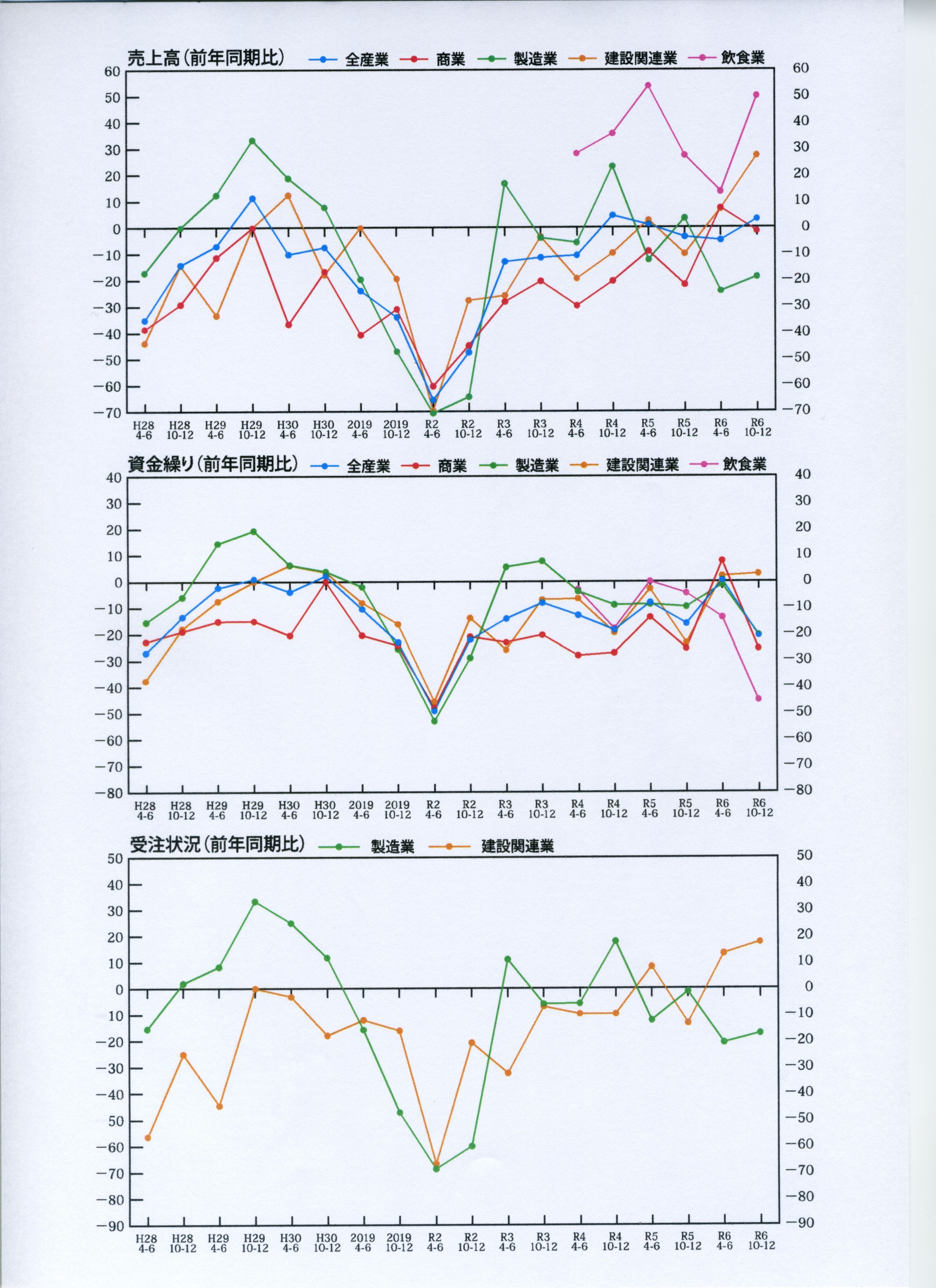

景況調査(令和6年度、上期景況調査)

令和6年4月~6月期(今回の調査結果と、前回の令和5年下期調査結果との揺れ幅を比較)

厳しい業況続くも、業種により明るい見通し

全業種総合の売上DIは4.8、採算状況DIは▲5.6を示し、前回の調査(令和5年10月~12月)と比べ売上DIは▲1.2㌽悪化、採算状況DIは12.4㌽縮小した。

来期(令和6年7月~9月)の売上DIは▲0.1(4.7㌽上昇)、採算状況DIは5.4(11.0㌽上昇)の見通し。

【商業】売上高について前回調査より大幅な改善が見られた。仕入価格も低下傾向にあり、採算状況も改善していく見通し。客単価の減少については、消費者の購買意欲の低下や嗜好品への出費を抑える傾向が影響していると思われる。

【製造業】原材料価格の高騰は落ち着きが見られるが、売上高・受注状況ともに悪化傾向にある。ただし、価格転嫁は比較的しやすい状況がみられ、来期は売上高・受注状況ともに改善傾向の見込みである。

【建設関連業】売上高・受注状況ともに改善が見られたが、原材料価格の高騰や人手不足等の影響により依然として不安定な状況が続く見込み。

【飲食業】仕入価格の高騰は落ち着きつつあるが、来店客数、客単価ともに減少が見られ厳しい状況。人手不足等も相まって来期は不透明である。

商業(配布200/回収64/回収率32.0%)

製造業(配布140/回収64/回収率45.7%)

建設関連業種(配布100/回収34/回収率34.0%)

飲食業(配布60/回収23/回収率38.3%)

※ポイント(DI値)については、プラス要素の回答割合からマイナス要素の回答割合を差し引いた値で、景気動向調査の指数を意味しています。

令和6年度上期調査 前年同期比(DI値比率)グラフ

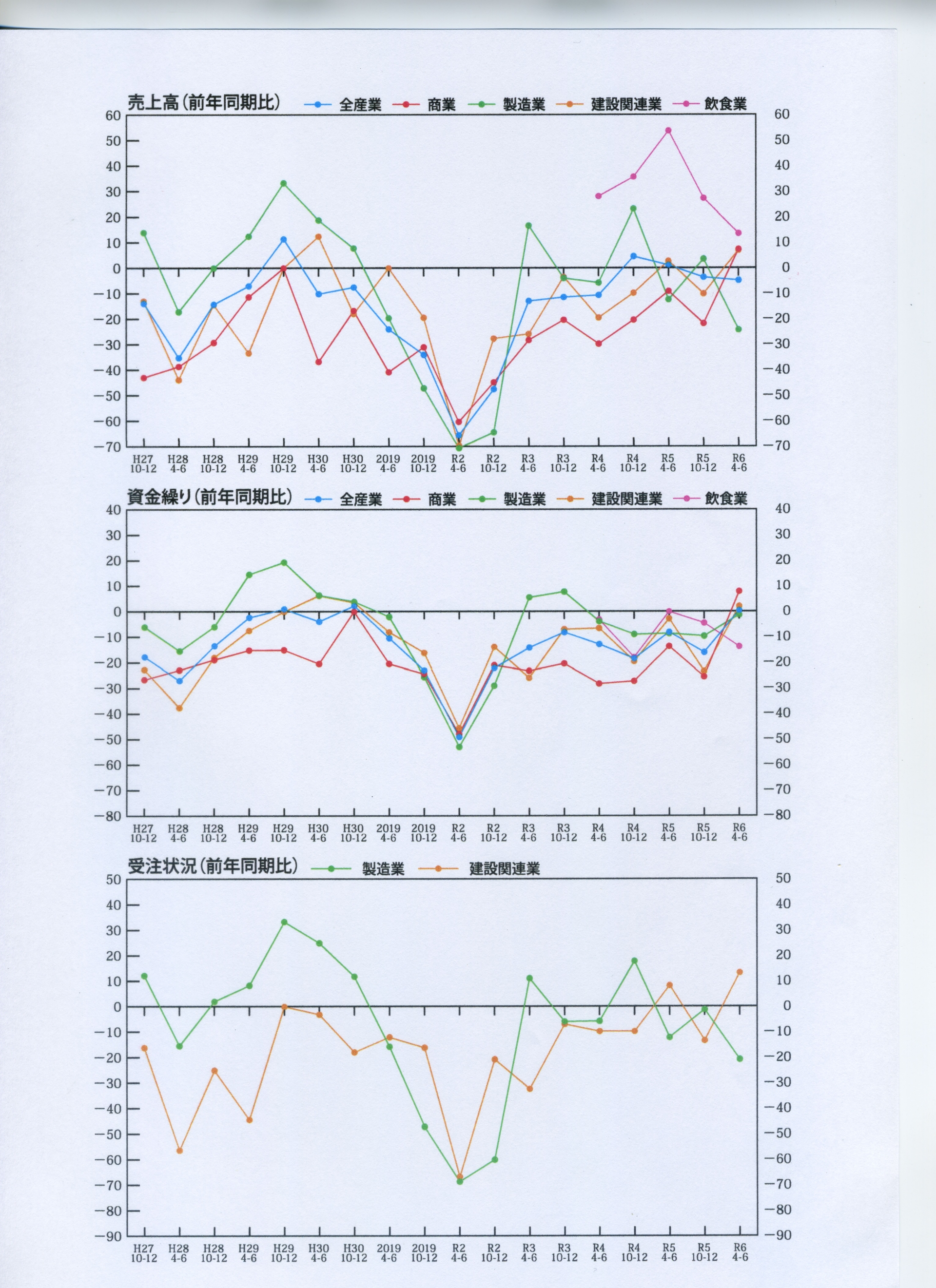

景況調査(令和6年度、下期景況調査)

令和6年10月~12月期(今回の調査結果と、直前期の令和6年上期の調査結果との揺れ幅の比較)

全業種で改善傾向も来期は悪化の見通し

全業種総合の売上DIは3.2、採算状況DIは▲9.1を示し、前回の調査(令和6年4月~6月)と比べ売上は11.6㌽改善、採算状況は14.5㌽改善した。来期(令和7年1月~3月)は、売上DIは▲22.8(26.0㌽下降)、採算状況DIは▲24.9(15.8㌽下降)と悪化の見通し。

【商業】前回調査よりも客数・客単価の改善が見られ、売上高DIは低いながらも若干改善された。仕入単価が上昇している一方、価格転嫁が進まず資金繰りもやや厳しい状況。

【製造業】売上高・受注状況ともに改善が見られたが、依然として低水準。今期は、電気料金の高止まりや人件費の増加などのコスト増加に対する価格転嫁が進まず厳しい状況。

【建設関連業種】売上高・受注状況ともに改善。原材料価格や人件費の高騰が続く中ではあるが、比較的価格転嫁が進み前回調査より大幅に改善された。

【飲食業】忘年会等の団体利用がコロナ禍以前に戻りつつあり、売上・客単価ともに改善が見られた。しかし、仕入単価高騰が今後も続く傾向があり資金繰りは厳しい見通し。

商業(配布200/回収73/回収率36.5%)

製造業(配布140/回収64/回収率45.7%)

建設関連業種(配布100/回収34/回収率34.0%)

飲食業(配布60/回収20/回収率33.3%)

※ポイント(DI値)については、プラス要素の回答割合からマイナス要素の回答割合を差し引いた値で、景気動向調査の指数を意味しています。

令和6年度下期調査 前年同期比(DI値比率)グラフ