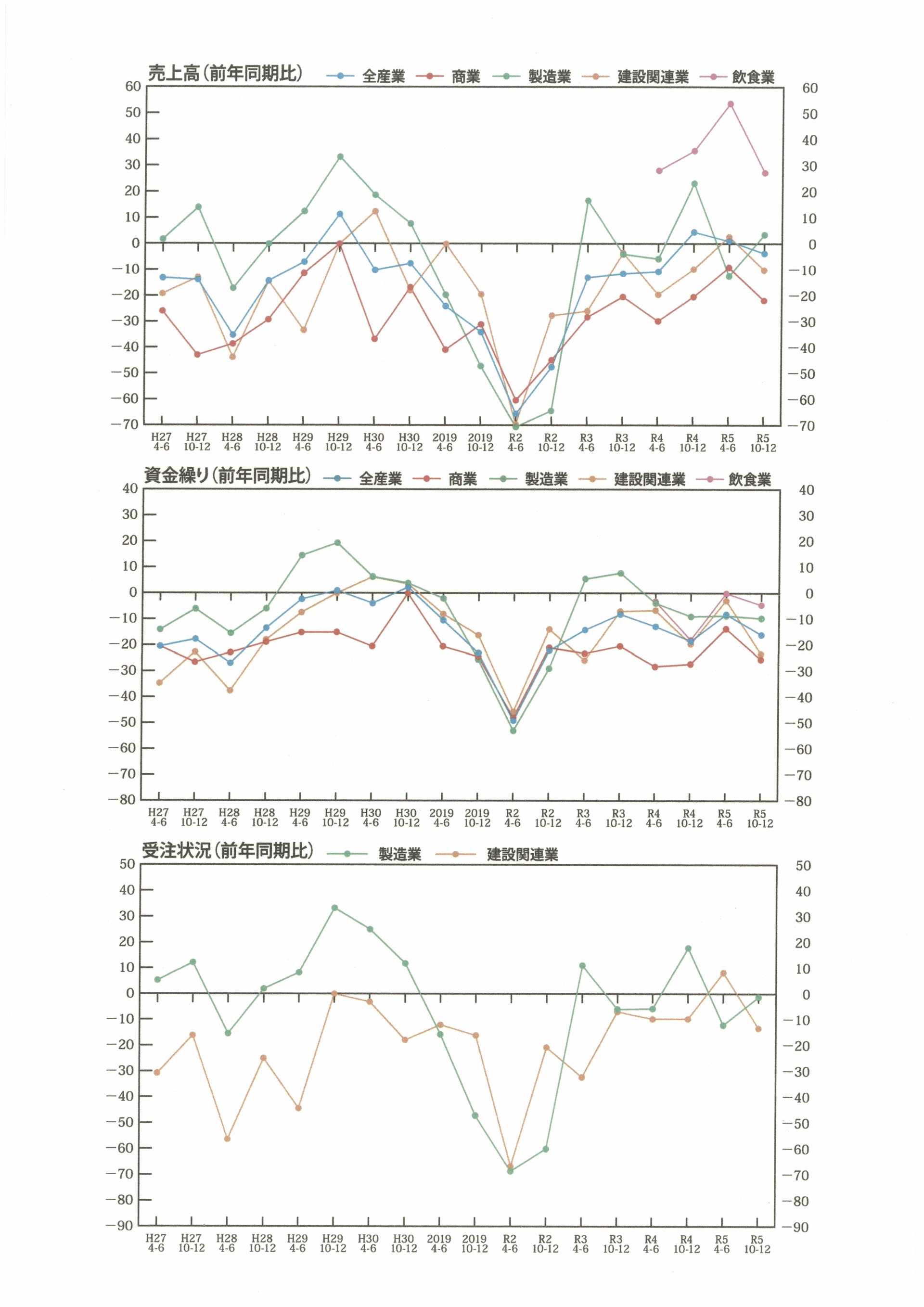

景況調査(令和5年度、上期景況調査)

令和5年4月~6月期(今回の調査結果と、前回の令和4年下期調査結果との揺れ幅を比較)

コロナ5類移行による消費マインドが改善傾向

全業種総合の売上DIは1.1、採算状況DIは▲15.4を示し、前回の調査(令和4年10月~12月)と比べ売上DIは▲3.5㌽悪化、採算状況DIは5.9㌽縮小した。

来期(令和5年7月~9月)の売上DIは▲3.3(4.4㌽下降)、採算状況DIは▲13.2(2.2㌽上昇)の見通し。

【商業】コロナの5類移行による消費マインドが正常化傾向にあり、前回調査より改善が見られた。しかし、仕入価格の高騰による価格転嫁が進まず、依然コロナ前の水準への回復には厳しい状況が続く見込みである。

【製造業】原材料価格の高騰が続き、売上高・受注状況ともに悪化傾向にある。ただし、価格転嫁は比較的しやすい状況がみられ、来期は売上高・受注状況ともに改善傾向の見込みである。

【建設関連業】売上高・受注状況ともに改善が見られたが、原材料価格の高騰、人手不足等の影響により先行き不透明である。

【飲食業】仕入価格の高騰や光熱費等の値上げは続いているが、来店客数が回復しつつあり、価格転嫁も進んでいるため採算状況や資金繰りは回復傾向にあるが、人手不足による機会損失をまねくなど、来期は不透明である。

商業(配布200/回収67/回収率33.5%)

製造業(配布140/回収58/回収率41.4%)

建設関連業種(配布100/回収36/回収率36.0%)

飲食業(配布60/回収26/回収率43.3%)

※ポイント(DI値)については、プラス要素の回答割合からマイナス要素の回答割合を差し引いた値で、景気動向調査の指数を意味しています。

令和5年度上期調査 前年同期比(DI値比率)グラフ

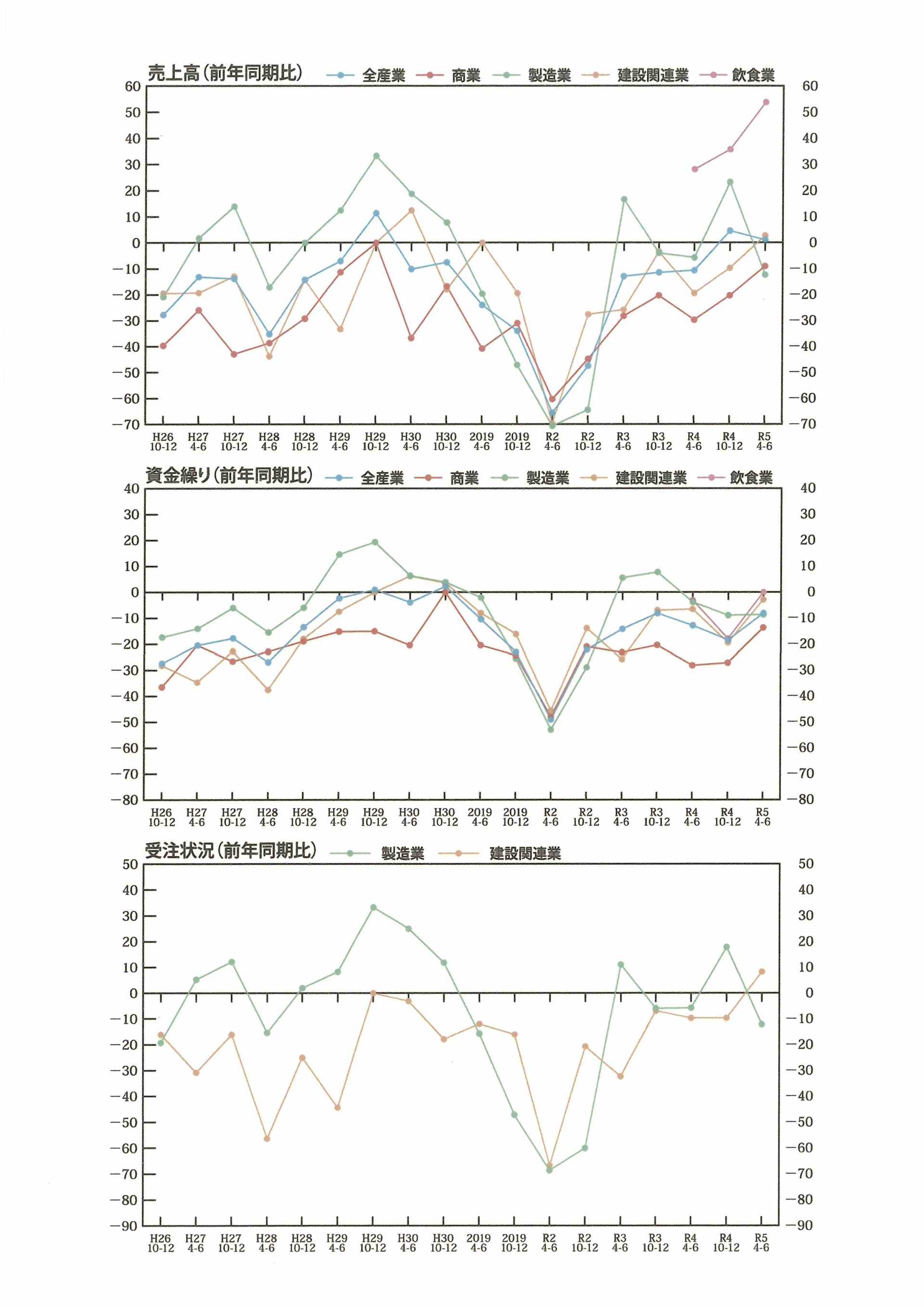

景況調査(令和5年度、下期景況調査)

令和5年10月~12月期(今回の調査結果と、前回の令和5年上期調査結果との揺れ幅を比較)

改善少なく、依然として厳しい状況

全業種総合の売上DIは▲4.7、採算状況DIは▲2.6を示し、前回(令和5年4月~6月)の調査と比べ売上は5.8㌽悪化、採算状況は12.8㌽改善した。来期(令和5年1月~3月)は、売上DIは▲13.1(8.4㌽下降)、採算状況DIは▲3.5(0.9㌽下降)と悪化の見通し。

【商業】一部の商店会ではプレミアム商品券等の販売促進事業により前回調査よりも客数・客単価の改善が見られた。

【製造業】売上高・受注状況ともに改善が見られた。原材料の価格は高水準ではあるが低下が見られている。来期は売上高・受注状況ともに悪化の見込み。

【建設関連業種】売上高・受注状況ともに悪化。原材料価格は若干の低下がみられたが依然として高水準であり、厳しい状況が続いている。

【飲食業】仕入単価以外の項目で悪化しており、コロナ5類移行後も厳しい状況が続いている。来期も悪化の見込み。

商業(配布200/回収61/回収率30.5%)

製造業(配布140/回収83/回収率59.3%)

建設関連業種(配布100/回収30/回収率30.0%)

飲食業(配布60/回収22/回収率36.7%)

※ポイント(DI値)については、プラス要素の回答割合からマイナス要素の回答割合を差し引いた値で、景気動向調査の指数を意味しています。

令和5年度下期調査 前年同期比(DI値比率)グラフ